2017年中国电影行业发展概况及市场供需变化分析

2017-12-18来源:电影资讯数据营销平台

影市的调整是短期的, 本土化优质内容将驱动影市进入真正成熟

2012 年到 2016 年上半年是中国内地电影市场快速发展的阶段,票房纪录不断被刷新,2016 年春节档《美人鱼》票房达 33.92 亿元,2017年暑期档《战狼2》票房达56.8亿元,充分显示出电影行业的魅力。而后,一直到目前为止,影市的增长出现了明显的停滞。不考虑服务费,2017年上半年票房收获254.6亿元,同比增长 3.5%。

经过一年多的惨淡,人们普遍认为电影的黄金时代已经结束,我们反而站出来大力推荐制片公司,其中的原因何在?最重要的核心在于:我们认为中国影市并未到达天花板,600亿并不是中国影市规模的终点,下一波的增长将很快到来,而其中的重要驱动力在于本土化内容的兴起。

21世纪初至今中国票房增长的驱动因素:内容产量增加和渠道建设驱动

回顾过去十年中国的票房增长,普遍的认知是与银幕建设的增速呈现高度一致。这也是我们的观点。但如果我们将时间线拉长,从本世纪初中国票房开始高速增长时开始,我们会发现:内容在本世纪的前七年,也是驱动票房增长的重要动力。

21 世纪初至今中国票房增速、故事片产量增速、银幕增速变化趋势图

我们汇总了 2002 年至 2016 年中国的国产故事片产量、银幕数量、票房规模,三者增速之间的关系如上图所示。从中可以看出:

2007 年以前,票房增速与故事片产量增速以及银幕增速趋势基本相同。可见票房增长主要由故事片产量增加以及银幕增加共同带动。

2007 年以后,故事片产量不复稳定高速增长,起伏增大,我们认为这与中国电影行业的生产能力存在瓶颈有关。当各方面要素供给到达一定瓶颈之后,内容的供给增速也相应下滑。从这时候开始直至 2015 年,票房增速趋势与银幕增速趋势高度一致,票房增长主要由银幕增加带动。

2007 年之前:内容供给激发需求,国产故事片产量提升驱动票房增长

内容第一波繁荣:国产片从无到有,供给产生需求

中国电影一直是国人娱乐消费的首选方式之一。70 年代末至 90 年代初,中国电影经历了一段辉煌的发展时期,产生了一批优秀的国产电影,也诞生了诸多的票房记录。据国内电影专业资讯网站时光网统计报道:1982 年首映的《少林寺》,投资仅为 200 万元,在亚太地区收获的票房高达 9,032 万美元。在国内的观影人次约为 5 亿,票房约为 1.4 亿元;1990年上映的《妈妈再爱我一次》,观影人次超过 2 亿,票房同样超亿元;1991 年,全国放映收入达到 24 亿元,成为有统计以来最高票房纪录,当年全国观影人次达到惊人的 144 亿。国人对于电影的热爱可见一斑。

内容第二波繁荣:外来引进片加入供给

1991 年以后,国产电影陷入了低谷,囿于各方面的原因,国内观影人次和票房直线下滑。为了刺激电影市场,94 年广电总局下文批准:从 1995 年开始,每年引进 10 部基本反映世界优秀文明成果和表现当代电影成就的电影在国内上映。引进片正式进入中国。

引进片的进入一定程度上帮助了票房的增长,但在国产片方面,90 年代中后期仍然处于低迷时期,反映在产量上,根据国家广电总局的统计,90 年代中期至本世纪初,每年国内的故事片产量(不包括科教、纪录等)均徘徊在 80-90 部左右。

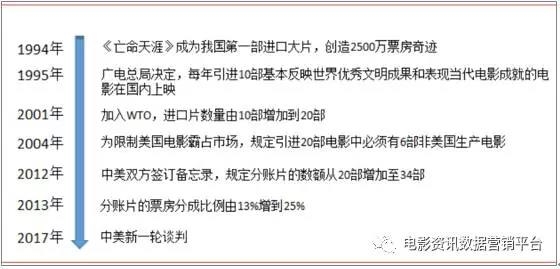

引进片的前世今生

内容第三波繁荣:国产电影市场化,产量 提升 ,带动需求

本世纪初,主管部门开始陆续出台各类政策,以促进国产电影的发展。伴随着政策的放开和出台,国产电影片产量开始突飞猛进:

随着扶持政策的出台,国产故事片产量自 2002 年后开始迅速增加

政策的鼓励和扶持对于国产故事片产量的刺激作用是显而易见的。我们列出了本世纪之初至今的鼓励制片的政策:

2000 年以来政府出台的鼓励制片

以及国产故事片数量的变化趋势:

国产故事片产量自 2002 年后迅速增加,增速保持高位,以 2007 年为界,之后增速下滑

由上表和图可见,在 2007 年之前,由于众多的扶持和鼓励,国产故事片的产量迅速增加,增速持续维持在高位,与每年票房的走势基本保持一致。我们认为国产内容在数量上的崛起,是 2007 年之前中国电影票房增长的重要驱动力之一。

2007年之后:渠道供给激发需求,银幕数量增加驱动票房增长

2007 年之后,国产故事片产量虽然每年仍在增加,但增速不复稳定高速增长,起伏增大,我们认为这与中国电影行业的生产能力存在瓶颈有关。当各方面要素供给到达一定瓶颈之后,内容的供给增速也相应下滑。从这时候开始直至 2015 年,票房增速趋势与银幕增速趋势高度一致,票房增长主要由银幕增加带动。

2007 年之后,电影票房增速与银幕增速高度一致, 故事片产量的增加对票房驱动力减弱

2016 年之后: 银幕数量已趋饱和,内容将重新成为驱动力,本土内容质的提升将是关键

然而银幕的增加对于票房的驱动在 2016 年戛然而止。在银幕增速高达 30%的 2016 年,票房增速仅为 4%。2017 年上半年,银幕增速约为 33%,同口径票房增速为 3.5%。由此反映出的现实是:在现阶段的内容供给质量下,观影需求能够被充分的满足,单银幕带来的边际观影人次持续下滑,银幕建设在中国影市发展的现阶段,是处于饱和的。

因此,终端拉动票房的作用越来越弱,未来内容或将成为拉动票房的关键因素:从近几年来看,口碑对于后续票房的作用愈发关键,观众观影成熟度直线上升,同时由于视频网站等提供的替代选择,内容不优质将无法吸引观众入场观看。

要保持优质内容的稳定供给,我们从两方面讨论:一是引进片;二是国产片。

1、引进片:国外优质内容将持续保持充足供给,但对整体票房拉动作用有限

2001 年中国加入 WTO 之后,从 2002 年开始,中国的进口片数量从 10 部提升至 20 部。2012 年2月中美双方签订《中美双方就解决 WTO 电影相关问题的谅解备忘录》,引进分账片的数额从 20 部增加至 34 部,而新增的 14 个名额只能以 IMAX 和 3D 电影格式引进;与此同时,引进大片在中国的分账比例从 13%提升至 25%。国产电影的市场份额也在当年受到了一定的冲击,国产片票房首次低于进口片票房。

2017年2月,2012 年中美签订的《谅解备忘录》到期。按照备忘录的要求,2017 年是过渡期。但过渡期的时间预计不会太长,新一轮的谈判正在进行中。 但是无论谈判结果如何,我们认为未来引进片对于中国整体票房的拉动有限,原因如下:

a) 国产电影经过一段时间的保护和发展已经在一定程度上具备抵抗引进片数量放开的能力,从近十余年国产片占比看,只有 2012 年低于 50%,其余年份全高于50%,换言之,中国票房的主要贡献者一直是国产故事片;

b) 现有的引进分账片和买断片的数量已经基本能够涵盖好莱坞和其他国家主流的商业片,增加的名额将更多分配到中小规模影片上;

c) 即使未来引进片的数量增加,预计增加的幅度也将较为有限。

2 、国产片:优质本土化国产内容的崛起将驱动中国影市进入真正成熟阶段

2017 年以来国产片的颓势已经给中国电影产业以足够的警醒。15 年电影市场的狂欢褪去,裸泳者逐渐浮出水面。电影市场突飞猛进的几年,大量的热钱进入市场,造成的后果是:在整体的专业化生产能力不足以承担如此大量的资金注入的情况下,众多制作粗糙的电影出品。不专业的资本介入专业的制片,势必带来的是产品定位的不清晰和盲目、艺术性的缺乏。

国产片生产正在经历去芜存菁、大浪淘沙的阶段,虽然现在面临暂时的困境,但我们认为这是国产电影发展的必经历程。

这一轮国产片的颓势将有助于帮助资本认识到电影创作与其他产品生产的不同,帮助行业回归到精耕细作上:让资本的归资本,让创作的归于创作。国有电影工业化生产水平将会得到持续的完善。

总而言之我们认为 优质的本土国产化内容将是驱动中国影市进入真正成熟阶段的驱动力 ,原因如下:

a) 从历年国产片对票房的贡献来看,本土化内容一直是拉动票房增长的主要动力,观众对国产片的热情一直都在;

b) 《战狼2》的表现让从业人员认识到国产优质内容的潜力,回归精耕细作的优质作品将涌现。在资本狂欢期进入产业的热钱所带来的粗制滥造的产品即将被消耗完毕,产业逐渐恢复至良性发展;

c) 《湄公河行动》、《战狼》系列意味着国产的军事动作类型电影日渐成熟,新类型的出现丰富了国产电影的内涵。预计从业者将开拓更多的电影类型,本土奇幻、科幻的优质内容有望出现,类型化进一步丰富和成熟,多样化的类型电影将吸引多元化的观影人群,带动观影人次的增加。

上篇:

下篇: